事关养老金!万亿级国资充实社保, 有哪些影响?

本文来源:第一财经,每日经济新闻,金融时报

为缓解基本养老保险基金支付压力,增进民生福祉,中国已经划转部分国有资本充实社保基金,并给出重磅税收优惠政策。

9月2日,财政部 税务总局公开《关于划转充实社保基金国有股权及现金收益运作管理税收政策的通知》(下称《通知》),为支持划转充实社保基金国有股权及现金收益运作管理,给出了相关收入实际免征增值税、企业所得税、印花税(及证券交易印花税)优惠政策,且这一优惠政策执行日期追溯至2024年4月1日,此前已缴纳税款可退还。

近些年随着经济社会发展和人口老龄化加剧,基本养老保险基金支付压力不断加大。国务院早在2017年印发了《划转部分国有资本充实社保基金实施方案》,要求划转中央和地方国有及国有控股大中型企业、金融机构10%国有股权,用于弥补因实施视同缴费年限政策形成的企业职工基本养老保险基金缺口。

财政部有关负责人去年3月底公开表示,目前全国划转工作已基本完成,多数承接主体接收的划转国有股权禁售期已过,开始收取划转股权现金分红且规模逐年增加,需要通过运作管理进一步获取收益。

根据财政部此前公布数据,截至2020年末,符合条件的中央企业和中央金融机构资本划转工作全面完成,共划转93家中央企业和中央金融机构国有资本总额1.68万亿元。

目前上述划转的国有股权由全国社会保障基金理事会、各省级人民政府确定的划转国有股权承接主体集中持有、管理和运营;承接主体持有的股权分红和运作收益,由同级财政部门统筹考虑基本养老保险基金支出需要和国有资本收益状况,适时实施收缴,专项用于弥补企业职工基本养老保险基金缺口。

相关新闻

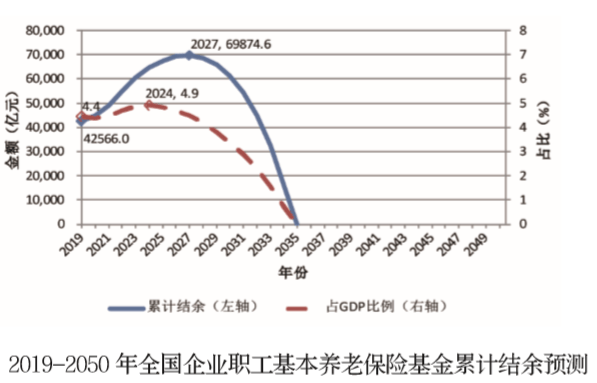

社科院报告:2035年城镇职工基本养老保险累计结余可能耗尽

中国社科院世界社保研究中心发布《中国养老金精算报告2019~2050》(以下简称《报告》)。《报告》预测,未来30年我国的制度赡养率翻倍,2019年当期结余总额为1062.9亿元,不过到2028年,当期结余可能会首次出现负数,为负1181.3亿元。

《报告》同时指出,城镇职工基本养老保险基金累计结余到2027年有望达到峰值6.99万亿元,然后开始下降,到2035年有耗尽累计结余的可能性。

对此,全国社保基金理事会副理事长王文灵在《报告》发布式研讨会上指出,针对精算报告显示未来养老金存在支付缺口的情况,无论是现有结余资金规模还是储备基金累计规模,都不够充足,应当采取多种措施,进一步推动基本养老保险基金投资,加快发展壮大基金储备规模。

展开全文

“不是不想交,是交不起”:打工人与小企业的真实困境

在很多人眼里,签下那张“放弃社保”的协议,是员工贪图眼前利益、老板钻法律空子。但事实远比想象中复杂。

对打工人来说,这不是“选择”,而是“没得选”。

在中国广大三线城市、制造业集聚的工业园区、城乡结合部的家政服务、快递分拨点,月薪三四千是常态。看起来工资还凑合,但一旦缴纳五险一金,现实立马吃紧:

算笔账你就明白了。

比如你月薪5000,如果缴社保,个人部分要扣500多,到手就剩4500。如果不缴,公司再给你800块补贴,到手就是5800。

4500和5800,选哪个?废话,当然选5800啊!房租要交,孩子要养,老人要看病,每个月多1300块,对月薪三五千的人来说,这是实实在在的生活改善。

如果选择缴纳,那这对很多人来说,这不是“扣一笔钱”,是直接砍掉了一个孩子的奶粉钱、一个家庭的水电费、一次房租支付能力。

更别提很多人压根不懂社保机制。对他们来说,“拿到手的钱”才是生存,“未来的保障”则是听不懂的复杂名词。长期主义,在这张吃饭账单前根本站不住脚。

而站在小微企业角度,压力同样真实且尖锐。

中国目前有超过1.5亿户市场主体,其中90%以上是小微企业。一名月薪5000元的员工,企业端需要为其承担的社保成本高达1000元以上,包括养老保险16%、医疗保险8%、失业保险0.5%、工伤、生育保险等各类支出。100人规模的中小制造企业,光社保每月就要多支出10万~15万元,年成本轻松破百万。

在当前产业链外迁、订单下滑、竞争白热化的背景下,这部分成本往往是“压垮骆驼的最后一根稻草”。

除了有的企业真的交不起外,另一个现实是,如果邻厂都不交、都让员工签“放弃社保”声明,而自己坚持合规缴纳,结果就是:成本更高,订单更少,最终只能裁员或者出局。在这样的恶性循环中,“谁先守法,谁先被淘汰”成了用工市场中赤裸裸的潜规则。

社保断缴, 有哪些影响?

首先,我们要明确,依法参加社会保险是用人单位和劳动者的法定义务。根据《最高人民法院关于审理劳动争议案件适用法律问题的解释(二)》,用人单位与劳动者约定,或者劳动者单方承诺不缴纳社会保险费都是无效的。用人单位为了减少成本,与劳动者约定不缴纳社保,终将承担补缴和补偿责任,而劳动者如果为了眼前的所谓“补助”放弃社保,也可能丢掉医疗、养老等长远保障,得不偿失。

我国社会保险包含养老保险、医疗保险、生育保险、失业保险、工伤保险五个险种,每一项险种对于中断的规定都不一样。社保断缴后,各项保障待遇也会相应发生变化。

其中,大家比较关心的养老保险,短暂断缴问题不大,但长期断缴会影响养老金水平。养老保险出现断缴,参保记录不会“清零”,社保经办机构会保留参保人的基本养老保险关系,保存全部参保缴费记录,个人账户储存额也会连续计算利息,已缴的养老保险费不会白缴。但需要注意的是,养老保险遵循“多缴多得、长缴多得”原则,长时间断缴,相应的累计缴费时间就会相对较短,个人账户累计储存额会相对较少,最后到手的养老金也会相对较少。也就是说,如果您长时间中断社保缴费,到法定退休年龄时缴费年限不够,领取养老金的时间也要相应延后。

社保断缴后,对于医疗保险的影响较大——医保断缴次月就不能享受医疗保险的报销待遇,看病只能自费。3个月内续保,续保次月可以正常使用,且被视为连续参保。不过,超过3个月再续保就会有待遇等待期(各地的要求不同),在此期间不能享受医保报销。而网络流传的“医保断缴3个月会‘清零’”是指连续缴费年限“清零”,职工医保个人账户的钱是不会“清零”的,累计缴费年限也不会“清零”。

至于“宝妈”们最为关注的生育保险,在社保断缴后也会受到影响。例如,部分城市要求在分娩前9个月连续缴纳生育保险,才能领取生育津贴,如果社保中断,就只能在分娩后连续缴满12个月后才可享受生育险。

除此之外,社保还跟很多“城市福利”挂钩,如购房、购车摇号、子女教育、积分落户等,社保一旦断缴,这些资格都可能受影响。以北京为例,非京籍人员申请北京个人小客车配置指标,需近五年(含)连续在当地缴纳社会保险费与个人所得税,社保断缴则无法满足该条件。

生活中,有不少自由职业者、全职“宝妈”、离职过渡以及无业人员为了自己参保或者防止社保中断,把社保关系“挂靠”在熟人公司或花钱找机构代缴社保。这样真的既省钱又省心吗?很明确地告诉大家:通过“挂靠”代缴社保实际是通过虚构劳动关系骗取社会保险待遇,不仅违法,而且由于不存在真实的劳动关系,劳动者的相关权益也很难得到保障。

那么,就只能眼睁睁看着社保中断吗?非也。据记者了解,有两种制度可以选择。第一种是以个人身份参加企业职工基本养老保险,这也是多数灵活就业人员选择的参保方式。缴费由个人承担,可以在当地全口径城镇单位就业人员平均工资的60%至300%之间选择适当的缴费基数,缴费比例为20%。第二种是在户籍地参加城乡居民基本养老保险。缴费档次按照当地人社部门公布的数额为准。

社保就像咱们的“隐形安全网”,不仅关乎当下的医疗、生育保障等待遇,更与退休后的养老金水平、城市公共服务资格紧密相连。千万别因为一时疏忽,让这张“网”破了洞。